O Bloco K é o Livro de Registro de Controle da Produção e do Estoque. A apresentação é feita digitalmente pelo SPED EFD ICMS IPI e deve ser realizada mensalmente por indústrias e atacadistas, com as informações do controle de estoque.

A obrigatoriedade da entrega do Bloco K para estabelecimentos industriais pertencentes a empresas com faturamento anual igual ou superior a R$ 300.000.000,00 já está em vigor desde 1º de janeiro de 2017. O exercício de referência do faturamento deverá ser o segundo exercício anterior ao início de vigência da obrigação.

Seguindo o cronograma estabelecido pela Receita Federal, um novo grupo industrial deverá atender essa exigência a partir de janeiro de 2025 para evitar problemas com o Fisco.

Continue a leitura para descobrir se a sua empresa está obrigada a realizar o preenchimento a partir de 2025 e saber outras informações importantes sobre o Bloco K.

Quem precisa preencher o Bloco K completo em 2025?

Com as disposições do Ajuste SINIEF nº 25/2022, a partir de 1º de janeiro de 2025, estarão obrigados a fazer a entrega mensal do Bloco K completo as empresas classificadas nas divisões 10, 19, 20, 21, 24 e 25 da Classificação Nacional das Atividades Econômicas (CNAE).

Esses estabelecimentos industriais representam os seguintes segmentos:

CNAE Descrição

10 Fabricação de produtos alimentícios

19 Fabricação de coque, de produtos derivados do petróleo e de biocombustíveis

20 Fabricação de produtos químicos

21 Fabricação de produtos farmoquímicos e farmacêuticos

24 Metalúrgica

25 Fabricação de produtos de metal, exceto máquinas e equipamentos

A data da entrega mensal do Bloco K varia de estado para estado. No geral, é até o dia 15 do mês seguinte da competência. Nesse sentido, a primeira entrega será realizada em fevereiro de 2025.

De acordo com a norma, existe a possibilidade de o novo grupo fazer a entrega das informações de forma completa ou simplificada. A diferença entre os arquivos é definida na informação do registro K010 – Informação sobre o tipo de leiaute (simplificado/completo).

Vale lembrar que este grupo já era obrigado a entregar o K200 e o K280, e que o preenchimento da escrituração completa do Bloco K só é obrigatória para os estabelecimentos industriais pertencentes a empresas com faturamento anual igual ou superior a R$ 300.000.000,00, como já mencionamos.

Na etapa anterior do cronograma estabelecido pela Receita, em janeiro de 2024, a entrega do Bloco K completo passou a ser obrigatória para os estabelecimentos industriais classificados nas divisões 13, 14, 15, 16, 17, 18, 22, 26, 28, 31 e 32 da CNAE.

Diferenças entre a versão completa e a versão simplificada do Bloco K

Falamos anteriormente sobre a possibilidade de as empresas obrigadas a entregar o Bloco K completo adotarem o leiaute simplificado. Mas você sabe o que isso quer dizer? Se você não entendeu, nós vamos te explicar!

Buscando tornar o procedimento menos burocrático, foi disponibilizada a partir de 2023 a opção de entrega do Bloco K simplificada, assim como foi feito com a simplificação do e-Social, instituída pela Lei de Liberdade Econômica.

Importante destacar que as indústrias que optarem por enviar o modelo simplificado deverão realizar a guarda do arquivo completo, pois ele poderá ser exigido a qualquer momento pela fiscalização. Ou seja, mesmo que o estabelecimento não envie todas as informações, é necessário registrar tudo para ficar livre de multas.

Entenda, a seguir, o que muda entre as versões completa e simplificada do Bloco K.

Versão completa do Bloco K

No cronograma de obrigatoriedade das informações do Bloco K, há empresas obrigadas à escrituração completa e outras obrigadas à escrituração simplificada.

Na escrituração completa do Bloco K, devem ser preenchidos todos os registros do referido bloco, desde que tenha informações a prestar.

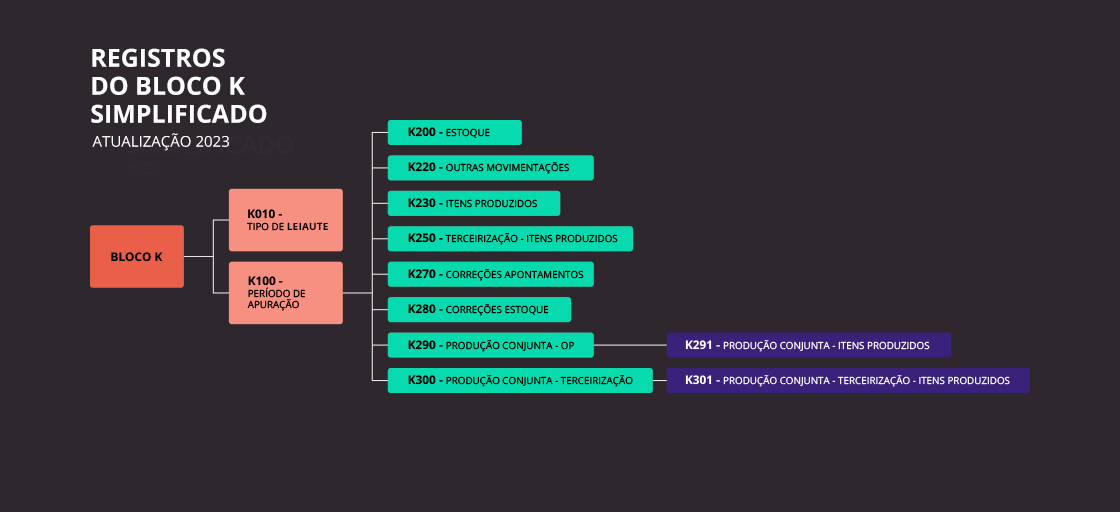

Na escrituração simplificada, o estabelecimento deve informar os registros K010 – Tipo de Leiaute, informação que indica a apresentação simplificada, e quatro dos oitos registros que ficou no leiaute simplificado, não há necessidade da entrega dos registros filhos.

Vale ressaltar que o inciso III do §7º da cláusula terceira do Ajuste SINIEF 02/2009 estabelece que a escrituração completa para esse grupo será definida mediante escalonamento ainda a ser definido pela Receita Federal.

- Leia também: Fique por dentro de todas as obrigatoriedades do Bloco K.

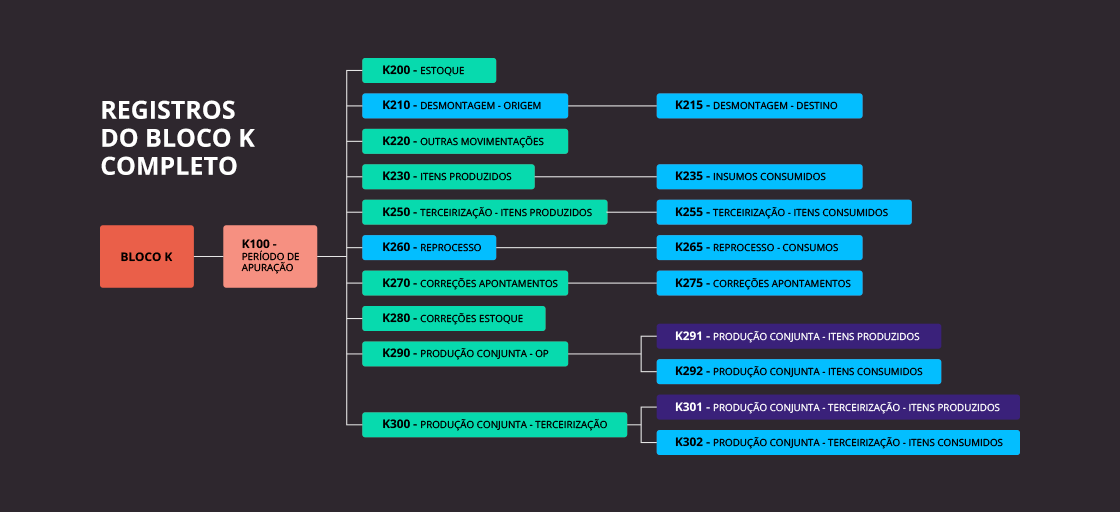

Principais Registros do Bloco K Completo

Confira os principais registros do Bloco K completo e suas especificações:

Versão simplificada do Bloco K 2023

Com o Ajuste SINIEF 25/2021, a entrega do Bloco K simplificado se tornou opcional para as empresas que se classificam nas divisões da Classificação Nacional de Atividades Econômicas (CNAE).

Esta versão poderá ser adotada pelos contribuintes que:

- Já entregam a escrituração completa desde janeiro de 2017.

- Empresas classificadas nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE, e os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE.

- Empresas classificadas nas divisões 27 e 30 da CNAE que já entregam a escrituração completa desde janeiro de 2020.

Mudanças nos Registros do Bloco K Simplificado

Confira as principais mudanças nos Registros do Bloco K simplificado em comparação ao completo:

Inclusão do Registro K010: Informações sobre o tipo de leiaute (simplificado/completo)

Este Registro indica o tipo de leiaute que o contribuinte adotou na informação do Bloco K. Indicador de tipo de leiaute adotado:

- 0 – Leiaute simplificado

- 1 – Leiaute completo

Alteração nas regras de validação dos Registros K235, K255, K275, K292 e K302.

Registro K235: Insumos Consumidos

Este Registro tem o objetivo de informar o consumo de mercadoria no processo produtivo, vinculado ao produto resultante informado no campo COD_ITEM do Registro K230 – Itens Produzidos.

Na industrialização efetuada para terceiro por encomenda, devem ser considerados os insumos recebidos do encomendante e os insumos próprios do industrializador. Este registro é obrigatório quando existir o Registro Pai K230 e:

- a informação da quantidade produzida (K230) for por período de apuração (K100); ou

- a ordem de produção (K230) se iniciar e concluir no período de apuração (K100); ou

- a ordem de produção (K230) se iniciar no período de apuração (K100) e não for concluída no mesmo período.

O consumo de insumo componente cujo controle não permita um apontamento direto ao produto resultante não precisa ser escriturado neste Registro.

A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do Registro 0200, UNID_INV.

Optante pelo tipo de leiaute simplificado é desobrigado de informar o registro filho K235.

Registro K255: Industrialização em Terceiros – Insumos Consumidos

Este Registro tem o objetivo de informar a quantidade de consumo do insumo remetido para ser industrializado em terceiro, vinculado ao produto resultante informado no campo COD_ITEM do Registro K250. É obrigatório caso exista o Registro Pai K250.

O consumo de insumo componente cujo controle não permita um apontamento direto ao produto resultante não precisa ser escriturado neste Registro.

A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do Registro 0200, UNID_INV.

Optante pelo tipo de leiaute simplificado é desobrigado de informar o registro filho K255.

Registro K292: Produção Conjunta – Insumos Consumidos

Este Registro tem o objetivo de informar o consumo de insumo/componente no processo produtivo relativo à produção conjunta.

Na industrialização efetuada para terceiro por encomenda, devem ser considerados os insumos recebidos do encomendante e os insumos próprios do industrializador.

O consumo de insumo componente cujo controle não permita um apontamento direto não precisa ser escriturado neste Registro.

A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do Registro 0200 – UNID_INV.

Este Registro não deve ser escriturado quando DT_FIN_OP do Registro K290 for menor que o campo DT_INI do Registro 0000.

Optante pelo tipo de leiaute simplificado é desobrigado de informar o registro filho K292.

Registro K302: Produção Conjunta – Industrialização Efetuada por Terceiros – Insumos Consumidos

Este Registro tem o objetivo de informar a quantidade de consumo do insumo remetido para ser industrializado em terceiro relativo à produção conjunta

O consumo de insumo componente cujo controle não permita um apontamento direto não precisa ser escriturado neste Registro.

A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do Registro 0200 – UNID_INV.

Optante pelo tipo de leiaute simplificado é desobrigado de informar o registro filho K302.

Multas e penalidades para quem não entregar o Bloco K

O contribuinte obrigado a entregar o Bloco K que deixar de entregar as informações na EFD ICMS IPI estará sujeito a multas:

- de competência Estadual do domicílio do contribuinte;

- de competência Federal, prevista no RIPI – Decreto 7212/2010, art. 272, art. 453 e art. 592, com a redação do art. 57 da Medida Provisória 2.158-35/2001 e posteriores modificações. Essas normas trazem multas sobre a apresentação extemporânea, falta da informação ou esclarecimentos solicitados, informações inexatas, incompletas ou omitidas.

Quem não precisa entregar nenhuma versão do Bloco K

- Empresas classificadas nos demais CNAEs e optantes pelo simples nacional.

- Microempreendedores individuais (MEI).

Segurança e praticidade na gestão fiscal? É com o Consistem ERP

O Bloco K apresenta muitos detalhes, a não apresentação ou a apresentação errada podem trazer complicações para o seu negócio. Com o Consistem ERP, você conta com o módulo de informações fiscais completo e atualizado com as principais exigências regulamentares.

Com as funcionalidades da ferramenta, é possível integrar informações e automatizar processos internos, possibilitando que as indústrias se adequem e gerem seus relatórios com redução de falhas, otimização do tempo e informações precisas.

Para conhecer os diferenciais do ERP mais flexível, integrado e completo do Brasil, acesse nosso site e solicite uma demonstração gratuita do Consistem ERP!