A Reforma Tributária substitui diversos tributos pelo IBS e pela CBS, inaugurando um modelo que exige das empresas um nível muito mais elevado de controle fiscal e integração de dados. Nesse novo cenário, garantir o aproveitamento correto dos créditos tributários se torna um fator elementar para a saúde financeira do negócio.

É nesse contexto que as Notas de Crédito e de Débito ganham protagonismo. Mais do que corrigir valores, esses documentos passam a sustentar a integridade da apuração tributária, essenciais para evitar glosas de crédito, situação em que o Fisco desconsidera o aproveitamento de impostos por inconsistências ou ausência de comprovação.

Para o contador, dominar o registro das notas no sistema ERP é fundamental para proteger o fluxo de caixa e garantir conformidade no novo modelo. Ao longo deste conteúdo, você vai entender como essa dinâmica funciona na prática.

O que são Notas de Crédito e Débito na Reforma Tributária (IBS e CBS)

Anteriormente, as notas (documentos fiscais de ajuste) eram utilizadas de forma informal, especialmente para reembolsos e acertos de valores. Em alguns casos, havia incidência tributária, prática consolidada inclusive pela jurisprudência. No entanto, a Reforma Tributária altera esse cenário ao formalizar esses documentos dentro do ecossistema fiscal digital.

Com o Ajuste SINIEF 49/2025, alterado pelo nº 08/2026 e a Nota Técnica 2025.002, as Notas de Débito e Crédito passam a ter existência eletrônica estruturada em XML, com reflexo direto na apuração de tributos. Elas deixam de ser registros acessórios e passam a integrar o mecanismo oficial de ajuste de base de cálculo e alíquota dentro do modelo de IVA Dual.

Nota de Crédito (Tipo 05): quando utilizar e impacto no ajuste tributário

A Nota de Crédito eletrônica é usada para reduzir o imposto devido pelo emitente. Ao registrá-la, a empresa promove um ajuste negativo no débito tributário, o que gera, de forma proporcional, o estorno do crédito para o destinatário.

Esse tipo de documento é aplicado em situações com:

- Devoluções e retornos de mercadoria (recusas);

- Redução de valores após o faturamento;

- Correções de cobranças realizadas a maior, ou seja, indevidas ou superiores ao contratado.

Em operações onde a mercadoria já circulou e não é possível cancelar a nota original, a Nota de Crédito se torna o único caminho para regularizar a base tributária.

Confira nesse exemplo prático: uma empresa vendeu 100 itens por R$ 50,00, mas por um erro no cadastro, a nota saiu por R$ 60,00. Como a mercadoria já circulou, ela emite uma Nota de Crédito (Tipo 05) sobre a diferença de R$ 10,00 por item. Isso reduz o imposto a pagar da empresa e ajusta o crédito do cliente, sem a necessidade de devolver fisicamente o produto.

Na prática, esse ajuste garante que tanto o emissor quanto o destinatário mantenham seus registros fiscais coerentes com a realidade da operação, evitando distorções na apuração.

Nota de Débito (Tipo 06): como ajustar impostos e complementar valores

A Nota de Débito eletrônica cumpre o papel inverso. Ela é utilizada para registrar o aumento do imposto devido, ajustando operações que foram faturadas a menor ou que exigem complementação tributária.

Esse tipo de documento é comum em cenários como:

- Vendas com entrega futura (geração do débito no adiantamento);

- Cobrança de encargos adicionais, como multas e juros;

- Regularização de crédito indevido.

Ao ser emitida, a nota eleva o débito do emitente e permite que o destinatário complemente o crédito correspondente.

Confira este exemplo prático: em um contrato de R$ 100 mil com entrega futura, a empresa recebe R$ 50 mil como adiantamento. No novo modelo, ela deve emitir a Nota de Débito (Tipo 06) sobre esse valor recebido, permitindo que o comprador já aproveite o crédito proporcional ao pagamento efetuado.

Com a nova lógica tributária, esse ajuste passa a ter impacto direto na sincronização entre faturamento, financeiro e apuração fiscal, exigindo precisão no momento do registro.

O que muda na prática com a Reforma Tributária?

A principal mudança está na finalidade desses documentos. Agora, as Notas de Crédito e Débito deixam de ser registros paralelos e passam a integrar o cálculo oficial do IBS e da CBS.

Isso significa que qualquer ajuste que resulte na alteração dos valores precisa ser formalizado por meio desses documentos, com reflexo direto na apuração assistida. Sem esse registro estruturado, os dados pré-preenchidos pelo Fisco não representarão a realidade da empresa, o que pode resultar em pagamentos indevidos ou perda de créditos.

Leia também: Desafios da reforma tributária: como preparar a tecnologia e a gestão da sua indústria

Quais informações são obrigatórias nas Notas de Crédito e Débito?

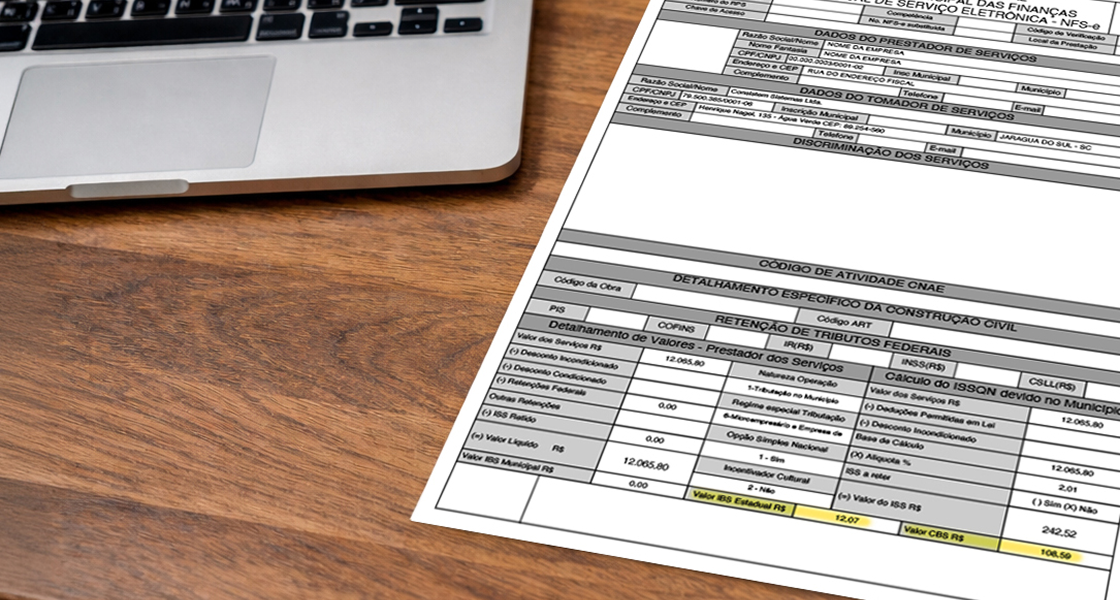

Para que cumpram sua função dentro do novo modelo tributário, as Notas de Crédito e Débito precisam seguir rigorosamente o leiaute definido pela Nota Técnica 2025.002. Mais do que um requisito técnico, esse padrão garante que os ajustes sejam reconhecidos pelo Fisco e considerados na apuração do IBS e da CBS.

Nesse contexto, alguns campos são indispensáveis para a validação correta do documento:

- Finalidade da emissão (finNFe): define se a nota é de Crédito (Tipo 05) ou de Débito (Tipo 06). Um código incorreto impede a leitura pela Sefaz e compromete toda a apuração tributária.

- Chave de acesso referenciada: estabelece o vínculo obrigatório com a NF-e original. Sem esse “link” digital, o ajuste não é homologado e o crédito pode ser desconsiderado.

- Código Fiscal de Operações e Prestações (CFOP): deve refletir corretamente a natureza do ajuste, utilizando códigos específicos para anulação de valores ou complementação de impostos.

- Detalhamento do ajuste: indica exatamente o que está sendo corrigido ( valor, quantidade ou alíquota), garantindo que o XML represente fielmente a base de cálculo ajustada.

- Dados do destinatário: asseguram a identificação completa da outra parte da operação, permitindo que o ajuste ocorra de forma sincronizada entre emitente e receptor.

Quando essas informações são preenchidas de forma consistente, a empresa garante que os ajustes fiscais sejam processados corretamente, evitando divergências na apuração assistida e riscos de perda de crédito.

Leia também: Como adequar as notas fiscais às exigências da Reforma Tributária?

Entenda os desafios operacionais do novo modelo tributário

A transição para o IVA Dual exige mais do que adaptação fiscal. Ela impõe uma integração completa entre áreas que antes operavam de forma relativamente independente, como faturamento, financeiro e contabilidade.

Apuração Assistida e consistência de dados

A apuração assistida passa a ser o núcleo da inteligência fiscal na Reforma Tributária. Nesse modelo, o Fisco utiliza os dados do XMLs das Notas de Crédito e Débito para pré-preencher as guias de IBS e CBS, transformando os dados enviados pelas empresas na base oficial de cálculo dos tributos.

O principal desafio está na consistência e na simultaneidade dessas informações. Como os dados são processados de forma contínua, qualquer ajuste que não seja registrado no momento correto pode gerar divergências entre a realidade da operação e o rascunho apresentado pelo Fisco.

Nesse contexto, o contador assume um papel ainda mais estratégico, atuando como validador da conformidade fiscal. Cabe a ele garantir que os ajustes realizados, sejam por devoluções, correções de faturamento ou perdas operacionais, estejam devidamente refletidos nos documentos fiscais, evitando a apuração de tributos sobre bases inexistentes.

Esse risco se materializa, por exemplo, quando receitas canceladas permanecem na base de cálculo, quando há duplicidade por falhas sistêmicas ou quando perdas de estoque não são corretamente baixadas. Sem o ajuste estruturado via Notas de Crédito e Débito, essas distorções passam a impactar diretamente o valor do imposto apurado.

Split Payment e a gestão crítica da liquidez

Outro ponto sensível no novo modelo está relacionado ao split payment e seus efeitos sobre o fluxo financeiro das empresas. Como o imposto é retido no momento da liquidação da fatura, o valor correspondente já é direcionado automaticamente ao Fisco no ato do pagamento.

Esse modelo traz segurança arrecadatória, mas também impõe um desafio relacionado à gestão de ajustes posteriores. Quando uma Nota de Crédito é emitida após o pagamento original, o tributo já foi recolhido, o que exige mecanismos eficientes de compensação para recuperar esse valor.

Na prática, isso significa que a empresa precisa ter visibilidade e controle sobre esses saldos, garantindo que os estornos ocorram de forma ágil e automatizada. Caso contrário, há um impacto direto no capital de giro, que pode ficar temporariamente comprometido por falhas na conciliação entre o financeiro e o fiscal.

Contabilização proativa e rastreabilidade de chaves

No modelo de IVA, o direito ao crédito deixa de ser presumido e passa a depender da comprovação efetiva da operação. Isso exige que cada lançamento contábil esteja vinculado, de forma nativa, à chave de acesso da nota fiscal que originou o ajuste.

Com a adoção das Notas de Crédito e Débito, esse vínculo se torna ainda mais crítico. Sem a referência correta no XML, o sistema do Fisco não reconhece o ajuste, o que pode bloquear o aproveitamento do crédito e gerar inconsistências na apuração.

Esse cenário exige que a contabilização não seja mais reativa. No novo modelo, os impactos fiscais e contábeis precisam ser registrados no exato momento em que o evento ocorre, garantindo que os dados estejam alinhados em tempo real.

Além de evitar notificações por divergências, essa rastreabilidade permite que a empresa comprove, de forma estruturada, a origem e o fundamento legal de cada ajuste realizado. Em um ambiente de fiscalização digital, essa capacidade de demonstrar consistência é uma exigência para a manutenção dos créditos tributários.

Leia também: Sem multas: Fisco flexibiliza prazos mas mantém exigências sobre IBS e CBS

Por que centralizar a gestão no ERP é uma decisão estratégica?

Com a transição para o modelo de imposto sobre valor agregado, a gestão integrada se torna crucial para garantir a conformidade e a competitividade.

Centralizar a gestão das Notas de Crédito e Débito no ERP garante que cada ajuste realizado na operação tenha reflexo imediato na contabilidade, consolidando uma única fonte de dados confiável tanto para o Fisco quanto para a tomada de decisão interna.

Mais do que registrar informações, o ERP atua como um motor de regras. Ele valida vínculos, estrutura dados e impede inconsistências, protegendo a empresa contra riscos como bitributação, glosas de crédito e divergências entre o fiscal e o financeiro.

Na prática, essa centralização se traduz em ganhos diretos para a operação:

5 Benefícios da centralização das NCDs no sistema de gestão

1. Eliminação de silos entre faturamento e contabilidade

Ao registrar as Notas de Débito e Crédito diretamente no ERP, os dados passam a ser compartilhados entre as áreas em tempo real. Isso evita discrepâncias no fechamento mensal, reduz retrabalho e elimina a dependência de controles paralelos, como planilhas de ajustes.

2. Segurança jurídica na vinculação de documentos

O sistema garante que toda nota de ajuste esteja corretamente vinculada à chave de acesso da nota original. Esse controle automatizado reduz o risco de glosas de crédito e protege a empresa contra penalidades por inconsistências fiscais.

3. Agilidade na recuperação de impostos via split payment

Quando o imposto já foi recolhido no pagamento original, a centralização permite identificar rapidamente a necessidade de estorno. Isso acelera a recuperação de valores e evita impactos negativos no capital de giro.

4. Acuracidade na apuração assistida

Com o envio estruturado e em tempo real das NCDs, o ERP garante que os dados pré-preenchidos pelo Fisco reflitam a realidade da operação. Isso reduz significativamente o retrabalho de conferência e o risco de recolhimentos indevidos.

5. Visibilidade da margem real e impacto nos estoques

Ajustes realizados por meio de Notas de Débito e Crédito atualizam automaticamente o custo médio dos produtos e os saldos de estoque. Com isso, a empresa passa a tomar decisões com base na rentabilidade real, considerando todos os efeitos fiscais da operação.

Leia também: 12 perguntas e respostas sobre a Reforma Tributária

Como o Consistem ERP ajuda as empresas na evolução contábil e fiscal?

Em um cenário de transformação tributária, contar com uma tecnologia que acompanhe essa evolução é fundamental. O Consistem ERP atua como um integrador das áreas fiscal, contábil e financeira, permitindo que os dados circulem de forma consistente e estruturada.

A gestão contábil integrada possibilita a parametrização de eventos e centros de custo, garantindo rastreabilidade e segurança nos lançamentos. Ao mesmo tempo, a conciliação automatizada cruza informações e dados, identificando inconsistências de forma antecipada.

Na área fiscal, o sistema centraliza dados que alimentam obrigações como SPED, e demais declarações, assegurando que os ajustes realizados na operação estejam refletidos corretamente nas entregas ao Fisco.

Além disso, o Consistem ERP já evoluiu para atender ao novo modelo, permitindo maior visibilidade sobre tributos como IBS e CBS dentro dos documentos fiscais. Essa transparência é essencial para que as empresas consigam estruturar corretamente seus ajustes e manter a conformidade.

Mais do que tecnologia, essa preparação envolve também conhecimento. Por isso, a Consistem acompanha a evolução da legislação e promove iniciativas para apoiar seus clientes na adaptação ao novo cenário.

Sistema de gestão da Consistem: garante o compliance fiscal e a segurança da sua operação

No novo modelo tributário, a consistência dos dados se torna o pilar central da conformidade fiscal. Quando a gestão está estruturada, a empresa ganha previsibilidade, reduz riscos e toma decisões com mais confiança.

A integração entre áreas, a precisão nos registros e a capacidade de responder rapidamente às exigências do Fisco tornam a operação mais eficiente e preparada para crescer com segurança.

Sua empresa está pronta para transformar a complexidade tributária em controle da operação?